Реклама по новым правилам

С 1 мая 2022 года согласно Указу Президента №131 «О развитии средств массовой информации» был введен налоговый сбор за размещение (распространение) рекламы. Некоторые моменты его исчисления до сих пор вызывают вопросы у наших рекламодателей. О законодательной базе размещения рекламы рассказывает налоговый консультант Светлана Пахомская.

-Всем нам хорошо известно крылатое выражение «реклама – двигатель прогресса». Действительно, реклама – древнейший инструмент знакомства с продуктами и услугами, который в состоянии изменить мир. Она способна не только проинформировать, привлечь внимание, заинтересовать потребителя, но и изменить ценности, взгляды и восприятие людьми того или иного факта, продукта, услуги, работы и прочих вещей. Согласно нынешнему законодательству, размещение и распространение рекламы на территории Республики Беларусь, включая глобальную компьютерную сеть интернет, является объектом обложения сбором.

– Часто приходится видеть на страницах газет и в сети интернет публикации кадровых агентств о различных вакансиях. Является ли такая информация рекламной?

– Чтобы объявление о вакансии не являлось рекламой, оно должно содержать исключительно информацию о приглашении на работу – без размещения в нём данных о социальной политике компании или производимых товарах, услугах. Не должны также использоваться товарный знак организации и выполненное фирменным шрифтом наименование или информация о компании, направленная на привлечение к ней внимания и формирование ее имиджа. В противном случае объявление считается рекламным и облагается сбором.

– Некоторые организации района размещают на интернет-ресурсах kufar.by, realt.by объявления о сдаче в аренду собственного недвижимого имущества, на интернет-порталах rabota.by, praca.by информацию об актуальных вакансиях. Является ли это размещением рекламы?

– Да, размещение объявлений такого характера на вышеназванных интернет-ресурсах считается размещением рекламы и является объектом обложения сбором. Базой для исчисления сбора определена стоимость фактически оказанных для рекламодателя услуг по размещению (распространению) рекламы без НДС.

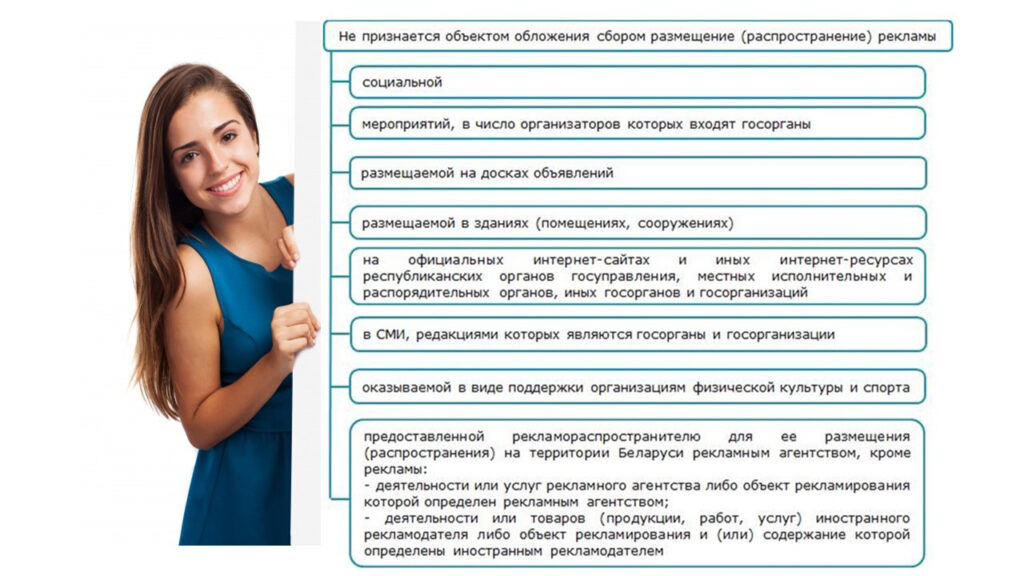

Не признается объектом обложения сбором размещение (распространение) рекламы на официальных интернет-сайтах и иных интернет-ресурсах республиканских органов госуправления, местных исполнительных и распорядительных органов, других госорганов и госорганизаций, а также в СМИ, редакциями которых являются госорганы и госорганизации.

– Организации торговли частных форм собственности размещают информацию о продаваемых товарах на своих страницах в социальных сетях, пользуются услугами популярных блогеров, в том числе блогеров, осуществляющих свою деятельность за пределами Республики Беларусь, используют для этих целей рекламный кабинет facebook. Возникает ли в этих случаях объект для исчисления сбора за размещение (распространение) рекламы, кто будет являться его плательщиком?

– Если реклама распространяется на территории Республики Беларусь и направлена на пользователей, находящихся на нашей территории, то вне зависимости от того, на каком именно негосударственном ресурсе она размещается, её распространение будет являться объектом обложения сбором. Плательщиком выступает рекламодатель.

– Необходимо ли уплачивать сбор за размещение (распространение) наружной рекламы, если субъект хозяйствования размещает её на здании, которое принадлежит ему?

– При размещении (распространении) рекламодателем наружной рекламы на здании, находящемся в его собственности, услуги по размещение (распространению) рекламы не оказываются и, следовательно, договор на размещение (распространение) рекламы не заключается. Таким образом, полагаем, в данной ситуации отсутствует объект обложения сбором и, следовательно, сбор не уплачивается.

– Как оплачивается сбор при размещении рекламы?

– Расчет по сбору представляется не позднее 20-го числа месяца, следующего за отчетным кварталом, уплата производится в республиканский бюджет до 22 числа. Код платежа в бюджет – 01904.Сбор уплачивают все рекламодатели, реклама которых является объектом для исчисления сбора. Применяющие общую и упрощенную систему налогообложения организации и индивидуальные предприниматели исчисляют и уплачивают сбор в общем порядке.

В записную книжку рекламодателя

Ситуация 1.Организация «А» владеет зданием, в котором размещен её торговый объект. Над входом она планирует установить электронное табло, на котором бегущей строкой будет размещаться информация о реализуемых в торговом объекте товарах, проводимых акциях. Электронное табло изготовила сторонняя организация «Б». Организация «А» обратилась в исполком за получением разрешения на размещение электронного табло (паспорта средства наружной рекламы) и заключила с исполкомом договор на право использования городской среды в рекламных целях. Плату за предоставленное исполкомом право организация «А» будет перечислять ежемесячно в течение срока действия договора. После получения разрешения электронное табло установлено на здании организации «А» силами работников организации «Б», и на нем начато размещение собственной наружной рекламы. В этой ситуации организация «А» не исчисляет сбор ни при размещении электронного табло, ни в дальнейшем при ежемесячном перечислении исполкому платы за предоставляемое право на использование городской среды в рекламных целях.

Ситуация 2.Организация «Б» взяла в аренду помещение в здании с целью размещения там торгового объекта. Кроме того, она заключила договор аренды части внешней стены здания для размещения на ней вывески торгового объекта. Вывеска относится к средствам наружной рекламы, которые допускается размещать без наличия соответствующего паспорта. Вывеска изготовлена, смонтирована и размещена на внешней стороне здания индивидуальным предпринимателем согласно заключенному с ним договору подряда. Аренда части внешней стены здания, изготовление и монтаж вывески не являются размещением (распространением) рекламы. Соответственно, отсутствует объект обложения сбором. Поэтому в рассматриваемой ситуации организация не исчисляет и не уплачивает сбор.

Ситуация 3.Организация «А» планирует разместить рекламный видеоролик на светодиодном экране, принадлежащем организации «Б». Ролик изготовлен организацией «В». Для размещения ролика с организацией «Б» заключен договор на оказание услуг по размещению рекламы. В рассматриваемой ситуации объектом обложения сбором признаются только услуги по размещению видеоролика на светодиодном экране. Стоимость изготовления видеоролика сбором не облагается.

Первой строчкой в перечне услуг, которые не являются объектами обложения сбором, числится социальная реклама. Это реклама прав и охраняемых законом интересов или обязанностей организаций, граждан, а также мероприятий в сферах здравоохранения, образования, культуры, физкультуры и спорта, социальной защиты населения, обеспечения государственной и общественной безопасности, охраны окружающей среды, рационального использования природных, топливно-энергетических и других видов ресурсов, в том числе по вопросам охраны здоровья населения, пропаганды здорового образа жизни, деятельности хосписов, благотворительных фондов, сохранения историко-культурного, духовного наследия, профилактики правонарушений, чрезвычайных ситуаций природного и техногенного характера, развития международного сотрудничества в указанных сферах либо иных явлений (мероприятий) социального характера. Социальную рекламу легко распознать по трём обязательным признакам. Во-первых, она направлена на защиту или удовлетворение общественных и государственных интересов.

Во-вторых, не носит коммерческого характера. В-третьих, рекламодателями являются госорганы.

Не является объектом обложения сбором реклама мероприятий, в число организаторов которых входят государственные органы. В данном случае объектом рекламирования могут быть игровые, рекламные и иные мероприятия, в том числе социального характера. Одним из видов мероприятий являются культурные мероприятия. Это мероприятия по созданию, исполнению, показу, распространению, популяризации результатов творческой деятельности или культурных ценностей. К культурным мероприятиям относятся культурно-зрелищные, кинематографические мероприятия, фестивали, конкурсы, выставки, обзоры, мастер-классы, конференции и т. п.

Не является объектом обложения сбором реклама на досках объявлений. В общепринятом понимании досками объявлений считаются доски, используемые для размещения различной информации на бумажных носителях, как правило, небольшого размера (чаще всего не более формата А5), и расположенные около входа в капитальное строение (здание, сооружение), например, возле входных дверей подъездов многоквартирных жилых домов, на остановочных пунктах, на отдельно стоящих стендах и т. п. По разъяснениям Мининформа интернет-сайты, специализирующиеся на размещении (распространении) объявлений, не являются досками объявлений.

Не признается объектом обложения сбором размещение (распространение) рекламы, находящейся в зданиях (помещениях, сооружениях). Например, белорусская организация раздает рекламные листовки внутри торгового центра. Поскольку распространение рекламы осуществляется в здании, объекта обложения сбором не возникает. Реклама, размещённая в витрине торгового объекта, также не является объектом обложения сбором.

Не признается объектом обложения сбором размещение (распространение) рекламы на официальных интернет-сайтах и иных интернет-ресурсах республиканских органов госуправления, местных исполнительных и распорядительных органов, иных госорганов и госорганизаций. К государственным организациям для целей исчисления сбора отнесены организации, 50 и более процентов акций (долей в уставном фонде) которых находятся в собственности Республики Беларусь или ее административно-территориальных единиц. Например, организация-рекламодатель размещает рекламу на сайте www.vkobrine.by учреждения «Редакция районной газеты «Кобрынскi веснiк» и программы радиовещания «Кобрынскае раённае радыё» по договору на размещение (распространение) рекламы. Поскольку реклама размещается на сайте госорганизации, рекламодатель со стоимости рекламы сбор не исчисляет.

Не признается объектом обложения сбором размещение (распространение) рекламы в СМИ, редакциями которых являются госорганы и госорганизации. Под средством массовой информации подразумевается форма периодического распространения массовой информации с использованием печати, вещания теле- или радиопрограммы, глобальной компьютерной сети интернет. Редакция – юрлицо, осуществляющее производство и выпуск средства массовой информации. Например, организация-рекламодатель заключила договор на размещение рекламы в газете «Кобрынскi веснiк», учредителями которой являются Кобринский райисполком и Кобринский районный Совет депутатов. Рекламодатель в данной ситуации сбор не исчисляет, т. к. редакцией издания является госорганизация.

Не признается объектом обложения сбором размещение (распространение) рекламы, оказываемой в виде поддержки организациям физической культуры и спорта. Это широкий перечень спортивных организаций и клубов по разным видам спорта, команды которых участвуют в чемпионате Республики Беларусь, чемпионатах, розыгрышах кубков других государств. Под их поддержкой понимается заключение любого договора на размещение (распространение) рекламы, в котором спортивная организация выступает рекламораспространителем. Например, организация-рекламодатель заключила договор на распространение своей рекламы местным футбольным клубом, команда которого участвует в чемпионате Беларуси по футболу. Рекламодатель в данной ситуации сбор не исчисляет.

Не признается объектом обложения сбором размещение (распространение) рекламы, предоставляемой рекламными агентствами для размещения (распространения) на территории Беларуси (сбор уплатит рекламодатель). Исключением является реклама деятельности или услуг самого рекламного агентства, деятельности или товаров (продукции, работ, услуг) иностранного рекламодателя.

Спрашивали – отвечаем

– Является ли объектом обложения сбором публикация правил поведения рекламной игры и сведения о результатах ее проведения, размещаемые в печатных средствах массовой информации?

– Нет. Таким образом, обязательные в силу требований законодательства публикация правил проведения рекламной игры и публикация сведений о результатах ее проведения, размещаемые в печатных СМИ, не являются размещением (распространением) рекламы и, соответственно, не являются объектом обложения сбором.

– Белорусская организация заключила договор с рекламным агентством на услуги по предоставлению рекламы для ее размещения (распространения) на территории Республики Беларусь (в сети интернет). Объект рекламирования и содержание рекламы определены самой организацией. В свою очередь рекламное агентство заключило договор с белорусской негосударственной организацией, в соответствии с которым данная организация размещает рекламу на своем сайте, расположенном в доменной зоне .by. Является ли объектом обложения сбором такая деятельность?

– В данной ситуации размещение рекламы, предоставленной рекламным агентством белорусской негосударственной организации (рекламораспространителю), не признается объектом обложения сбором. Следовательно, рекламное агентство сбор не исчисляет. В то же время для белорусской организации услуги по размещению (распространению) рекламы, оказываемые ей по договору, заключенному с рекламным агентством, облагаются сбором.

- Является ли объектом обложения сбором рекламирование своих услуг в интернете?

– При размещении рекламы о своих товарах и услугах в любом личном аккаунте на основании соглашения, которое не предусматривает оплату, объект обложения сбором отсутствует и уплачивать его не нужно. То есть за свои посты в Facebook, Instagram, TikTok, на которые не выставлен таргет, сбор не взимается. Но реклама ваших товаров и услуг у блогеров даже без таргета облагается рекламным сбором.

Если вы, как рекламодатель, сами рассылаете свою рекламу через SMS, мессенджеры, электронную почту, и договор на ее размещение не заключается, то объект обложения сбором отсутствует.

Размещение рекламы будет являться объектом обложения сбором, если рекламодателю оказываются услуги по ее размещению.

Подготовила Жанна ЕЛИЗАРОВА

Поделиться в соцсетях:

![]()